Intelligenza artificiale e assicurazioni

L’intelligenza artificiale è sempre più un argomento caldo per il mercato assicurativo. Le innovazioni e le applicazioni per dati, algoritmi e intelligenza artificiale all’interno del mondo assicurativo sono ormai a portata di integrazione. Dunque è una congiuntura storica e strategica per il futuro prossimo delle assicurazioni: adottare stabilmente l’innovazione oppure proseguire con i modelli tradizionali? Entrambe le alternative hanno un costo. Dipende quale sia il costo più alto.

INTELLIGENZA ARTIFICIALE E ASSICURAZIONI: COME FARLI INCONTRARE?

In un recente sondaggio condotto da KPMG International, il 91% dei CEO delle grandi compagnie di assicurazione ha ammesso di essere preoccupato per la sfida di integrare automazione, intelligenza artificiale e robotica cognitiva nei modelli aziendali e operativi esistenti. Certamente i CEO intervistati riconoscono il valore che l’intelligenza artificiale può offrire. Ma riconoscono anche le enormi sfide legate all’integrazione di tali tecnologie nei propri modelli IT esistenti. Cos’è che preoccupa di più? Vediamo di capirlo qui.

La maggior parte degli assicuratori sta usando sempre più massicciamente l’intelligenza artificiale e i suoi algoritmi per studiare ingenti banche dati – ad esempio le richieste di risarcimento – e quindi formulare decisioni molto più ponderate e convenienti. Essenzialmente, l’intelligenza artificiale viene utilizzata in modo “riduttivo” come risorsa per migliorare velocità, coerenza e quantità delle decisioni da assumere. Ma da qui in poi, cosa può succedere?

LE TENDENZE DEL CAMBIAMENTO

E’ possibile identificare tre tendenze fondamentali che le compagnie di assicurazione dovrebbero conoscere in materia di intelligenza artificiale sia per favorire sia la loro efficienza e risparmio, sia per aumentare la soddisfazione degli assicurati:

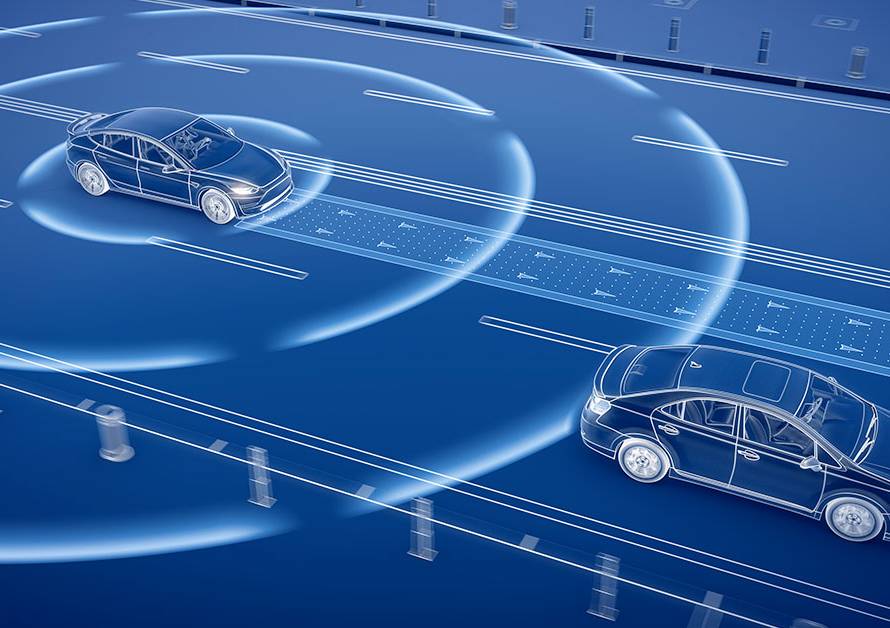

- Le polizze comportamentali: i sensori dell’Internet of Things (IoT) forniranno dati personalizzati alle piattaforme tariffarie, consentendo ai conducenti più sicuri di pagare meno per l’assicurazione (nel caso di assicurazione basata sull’utilizzo) e alle persone con stili di vita più salutari di pagare meno per l’assicurazione sanitaria.

- Personalizzazione dell’esperienza del cliente e della copertura: l’intelligenza artificiale consentirà un’esperienza di acquisto automatizzata senza interruzioni, utilizzando chatbot in grado di raccogliere i dati geografici e sociali dei clienti per interazioni personalizzate. I grandi store online consentiranno inoltre agli utenti di personalizzare la copertura per articoli ed eventi specifici.

- Risoluzione dei reclami più rapida e personalizzata: le interfacce online renderanno più efficiente liquidare e pagare le richieste in seguito a un incidente, riducendo contemporaneamente la probabilità di frode. I clienti saranno anche in grado di selezionare quali premi saranno utilizzati per pagare i loro crediti.

Analizziamo ora ciascuna di queste tendenze.

- LE POLIZZE COMPORTAMENTALI:

I dati dell’Internet of Things (IoT) stanno aprendo tre modi principali con cui i dati consentiranno di fissare prezzi assicurativi personalizzati:

- Paghi ciò che rischi: i dati dei sensori telematici e indossabili consentono premi più bassi per comportamenti meno rischiosi.

- Hardware per la prevenzione delle perdite: le società di Smart Home possono offrire sconti sulle polizze agli utenti di tecnologie come quelle per la prevenzione della perdita sensoriale, consentendo la vendita incrociata di dispositivi e assicurazioni.

- Verifica e risoluzione dei reclami: i mercati di dati dell’IoT consentiranno un accesso più rapido alle informazioni verificate sulla gestione dei rischi, piuttosto che basarsi su valutazioni e audit costosi.

Oggi i modelli finanziari dipendono dal campionamento statistico delle prestazioni passate per prevedere i risultati futuri.

Domani la scienza dei dati può consentire previsioni basate su eventi reali, in tempo reale, utilizzando grandi set di dati anziché campioni per fare la migliore ipotesi.

Ecco un esempio: l’assicurazione auto basata sull’utilizzo o pay-per-miglio dimostra questa logica. I sensori telematici consentono il monitoraggio in tempo reale di un bene sottostante (auto) che consente il lancio di una nuova linea di prodotti nel relativo mercato assicurativo (assicurazione auto) personalizzando il rischio di incidente automobilistico.

Questo significa che i conducenti più sicuri possono pagare meno per le polizze. Gli assicurati non fanno più parte di un pool di rischi – perché stanno pagando ciò che rischiano. Si tratta di un tipo di prodotto assicurativo fondamentalmente nuovo, abilitato dalle nuove tecnologie.

- CUSTOMER EXPERIENCE E PERSONALIZZAZIONE DELLA COPERTURA

Ecco i tre modi principali con cui l’intelligenza artificiale migliorerà l’esperienza di acquisto assicurativo:

- I Chatbots riconosceranno gli utenti: il riconoscimento delle immagini avanzato e i dati social possono essere utilizzati per personalizzare le conversazioni tra utenti, clienti e assicuratori.

- Le piattaforme verificheranno l’identità personale in modo automatico per velocizzare l’autenticazione necessaria per la citazione e l’associazione.

- Gli assicuratori possono personalizzare la copertura: l’apprendimento automatico può consentire un’esperienza di acquisto completamente online o basata su app.

Esempio: È stato possibile acquistare l’assicurazione con un selfie. Nel gennaio 2017, una startup di assicurazioni sulla vita ha fatto notizia offrendo un servizio per le persone che acquistano l’assicurazione sulla vita utilizzando un selfie. Poiché abitudini come fumare sigarette sono fattori attendibili per prevedere la durata della vita, la startup ha potuto utilizzare l’analisi facciale per assegnare rapidamente i punteggi di rischio senza ricorrere ad una visita medica lunga o onerosa.

- SODDISFARE I RECLAMI IN MODO PIÙ RAPIDO E PERSONALIZZATO

La velocità e il successo nella liquidazione dei sinistri sono un fattore critico per l’efficienza del settore assicurativo. Qui ci sono due modi in cui l’intelligenza artificiale migliorerà la soddisfazione del cliente dopo aver presentato un reclamo:

- Rapidità nel soddisfare un reclamo.

- Diminuzione della probabilità di frode.

La maggior parte dei dirigenti assicurativi già capisce che l’intelligenza artificiale cambierà drasticamente il loro settore. Un sondaggio Accenture di aprile 2017 ha rilevato che il 79% dei dirigenti assicurativi ritiene che l’intelligenza artificiale rivoluzionerà il modo in cui gli assicuratori acquisiscono informazioni e interagiscono con i loro clienti.

La vera sfida è avviare un’integrazione dell’innovazione con i servizi esistenti, senza sconvolgimenti ma senza più porre resistenze preconcette.

PCA, proprio per le sue caratteristiche di curiosità e attenzione all’innovazione, è molto attenta ai nuovi sistemi di applicazione dell’intelligenza artificiale che potrebbero portare in un futuro sempre più prossimo grandi benefici gestionali alla propria clientela. Pertanto siamo a vostra disposizione per continuare e approfondire la conversazione sul tema dell’intelligenza artificiale e su altri temi d’innovazione – per contribuire a ridurre il costo dei rischi per le vostre aziende trasformando il rischio in opportunità di crescita.